인건비는 특정목적보조금의 예산의 수립에서 가장 중요한 부분입니다. 예를 들어 급식비 지원 등을 시행하는 지역의 경우 지원된 예산을 모두 회계연도기간에 소진을 해야 합니다.

예를 들어 특정유치원에 1년간 1억 원의 급식비를 정부(교육청/지자체)에서 지원을 해주는 경우, 학기가 모두 마무리되는 매년 2월 28일에 지원된 급식비를 모두 사용해야 합니다.

그런데 급식비지원의 경우 과반 수 이상이 식재료비, 조리비 등인데, 이것은 세출 처리된 만큼 비용이 처리되지만 조리를 위한 인건비의 경우 예산수립의 선택이 매우 중요합니다.

◇ 직원의 인건비를 예산의 어떤 곳에 처리를 해야 하는지 그 판단이 매우 중요합니다.

급식비지원을 받는 유치원의 경우 조리직원의 인건비를 일반교육활동비(관) ▶ 일반급식비 (항)에 처리하는 것은 불가합니다.

조리직원의 인건비를 인건비(관)에 수립하지 않고 특정목적세출항목(일반급식비)의 일부로 예산을 잡아 지출처리를 하면 안 됩니다. 급식비의 지출의 하나로 주방인건비로 간주하면 매우 편하게 보일지 모릅니다.

방과후활동지원금을 받은 유치원의 경우, 그 운영경비의 상당수가 인건비 부분인데, 방과후 활동을 위해 투입되는 교직원의 보수의 경우, 해당 지출을 방과후 운영비용에서 처리를 하면 안 됩니다.

방과후 인건비의 경우 방과후 활동을 위한 교직원의 활동으로 인한 지출임에도 이를 방과후 활동비에 관련된 세출예산으로 처리해서는 안 됩니다.

◇ 어떠한 경우에도 근로의 대가로 지불되는 것은 그 명칭을 불구하고 모두 인건비로 처리를 해야 합니다.

급식비관련지원비에 관련된 세출이든, 방과후 활동을 위해 지원되는 세출이든, 모두 세출예산에서는 인건비(관)에서 모두 세출처리를 해야 합니다. 유치원의 모든 세출은 그 운영 형태만을 가지고 분류해 처리하게 돼 있습니다.

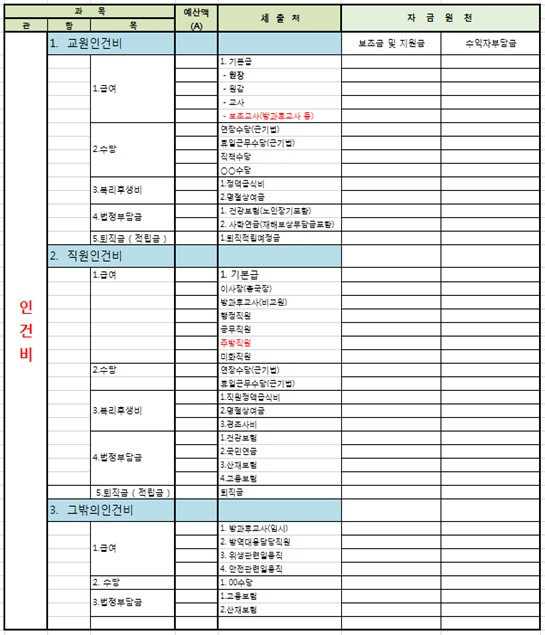

인건비의 정상적인 처리 관련해서는, <표1>처럼 인건비는 인건비(관)에서 명목을 불구하고 근로의 대가로 지불된 것으로 반드시 처리하셔야 합니다.

특정목적으로 지원된 보조금을 위한 세출예산에서 처리를 하면 안 됩니다.

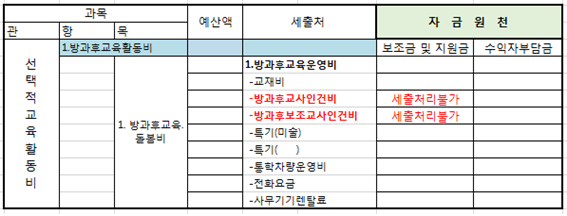

<표2>를 통해 방과후교육돌봄비에서 잘못 처리한 경우를 보겠습니다.

방과후 활동세출에 방과후 교사인건비를 세출항목에 만들면 안 됩니다. 왜냐하면 방과후 교육돌봄비에 소요되는 인건비세출은 모두 그 명칭을 불문하고 인건비항목에 올려놓아도 방과후 세출로 그대로 인정됩니다.

오히려 방과후 교육돌봄비항목에 인건비항목을 놓으면 인건비 등의 (관)항목에서 혼란을 초래하게 됩니다.

<표3>은 일반급식비에서 잘못 처리된 경우를 살펴보겠습니다.

반급식비(원아)의 비용을 지원하는 경우에도 조리직원인건비를 인건비(관)가 아닌 일반교육활동비(관)에서 처리하는 것은 안됩니다. 모두 인건비(관)에서 세출처리를 하는 것이 좋습니다.